界面新闻记者 |

1月13日晚间,华夏幸福先后发布两份重磅公告。一份业绩预告显示,公司预计2025年度净利润亏损160-240亿元;另一份风险提示则披露,预计2025年末净资产为负值,公司股票可能被实施退市风险警示。

而就在五天前,华夏幸福公告其控股股东及实际控制人被平安资管与平安人寿提起仲裁,涉案金额约64亿元。

业绩巨亏引发的退市风险,加上进展不顺的预重整进程,让华夏幸福正陷入一场关乎存亡的生死博弈中。

百亿亏损

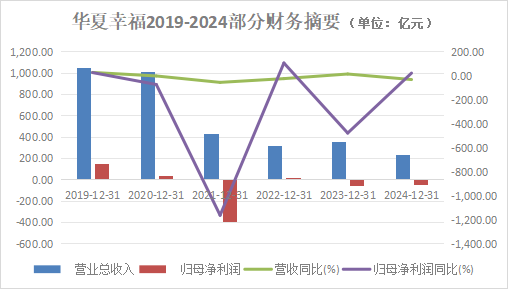

根据华夏幸福发布的业绩预告,公司2025年预计全年归属股东的净利润亏损160亿元至240亿元,扣除非经常性损益后的净亏损为170亿元至250亿元。

这一巨额亏损的背后,是公司当前面临的多重困境。华夏幸福表示,房地产项目结转减少导致收入大幅下降,是造成亏损的主因之一。

同时,公司的债务重组推进缓慢,确认的债务重组收益大幅减少,加之对部分资产计提了大额减值损失,共同加剧了亏损。

尤为严峻的是公司的债务状况。债务存量金额仍然庞大,随着房地产存量项目竣备、交付和结转,利息费用资本化率同比降低,财务费用始终处于高位,持续侵蚀利润。

根据初步测算,华夏幸福预计2025年末归属于上市公司股东的净资产将为 -100亿元至-150亿元。这一数字触及《上海证券交易所股票上市规则》的相关规定,公司股票可能在年报披露后开始停牌,随后被实施退市风险警示。

若最终经审计的净资产确认为负值,华夏幸福股票简称前将被冠以 “*ST” 字样。这也意味着,华夏幸福已站在了退市边缘。

资本市场对此反应强烈。1月14日,华夏幸福股价以跌停价收盘,报1.96元,创下近年新低,市值大幅缩水,反映出市场对其前景的极度担忧。

华夏幸福以产业新城开发为核心业务,深耕环京区域多年,曾凭此模式高速发展。然而,自2020年以来,房地产行业进入深度调整期,市场需求大幅萎缩,公司的项目销售遭遇重创。

2021年,华夏幸福首次宣告债务逾期,违约金额52.55亿元。在此之后,业绩虽曾在2022年经调整后有过短暂复苏,但近两年来一直处于亏损状态。

财报数据显示,2025年前三季度,华夏幸福实现营业收入仅为38.82亿元,同比下滑72%,仅相当于2019年同期营收的6%,归母净利润为-98.29亿元,扣非净利润为-101.78亿元。

64亿仲裁

2026年1月8日,华夏幸福公告披露,公司控股股东华夏幸福基业控股股份公司及实际控制人王文学被平安资管及平安人寿提起仲裁申请,涉案金额约64亿元。

这笔巨额索赔源于多年前的业绩承诺。2018年平安首次投资华夏幸福时,双方签订了业绩对赌协议,约定华夏幸福2018-2020年的净利润目标。由于华夏幸福实际业绩远未达标,触发了补偿条款,平安因此追索业绩补偿款及逾期付款违约金。

仲裁的时机选择颇具深意,当下正值华夏幸福预重整的关键时期,平安此举无异于向控股股东施加强大压力,可能直接影响公司预重整进程。

业内人士对界面新闻指出,仲裁可能导致控股股东及实际控制人的资产面临查封、冻结甚至被强制执行划转的风险。这不仅影响控股股东的偿债能力,也可能间接波及上市公司的资产完整性。

虽然,此次约64亿的仲裁申请,并非上市公司华夏幸福本身。华夏幸福也在公告中强调,仲裁对象是控股股东及实际控制人,与上市公司在业务、人员、资产、机构、财务等方面保持独立,“对公司本期及期后损益无直接影响”。

但市场普遍认为,这种法律上的切割难以完全消除实际影响。控股股东若陷入严重的财务困境,必然会影响其对上市公司的支持能力,甚至可能引发控制权变更,为公司的未来增添更多变数。

关键时刻

值得关注的是,当前华夏幸福正处于预重整的关键阶段。

去年11月,因债权人申请,河北省廊坊中院决定受理对华夏幸福的预重整申请,正式启动了公司的司法拯救程序。

预重整与正式重整不同,它是在法院正式受理重整申请前的协商阶段,目的是在企业进入正式破产程序前,通过协商达成债务重组方案。

据公司披露,华夏幸福的债务重组工作已取得一定进展。截至2025年10月31日,公司金融债务总额2192亿元,已签约重组约1927亿元,完成率约87.9%。

但这些进展未能从根本上改善公司的财务状况。债务重组虽减轻了部分偿债压力,但公司经营基本面持续恶化,房地产销售和结转收入大幅下滑,导致现金流持续紧张。

预重整面临的最大挑战之一是协调各方利益。而股东间的严重分歧,特别是平安与控股股东之间的对抗,使这种协调变得更为困难。

华夏幸福在13日发布的风险提示中也坦承道:“公司目前尚未收到法院关于受理公司重整申请的文件,该申请能否被法院受理,公司后续是否进入重整程序存在重大不确定性。”

伴随年报披露日的临近,华夏幸福的生死棋局也进入关键落子阶段,能否在最后关头整合资源、达成共识,渡过难关,仍然是一个未知数。

还没有评论,来说两句吧...