炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

在车载镜头、AR/VR光学、机器视觉等新兴科技领域广阔市场前景的驱动下,光学成像行业的上市公司正掀起一轮以并购整合、定增融资为标志的资本运作热潮。

然而,在这股旨在抢占技术高地和构建第二增长曲线的热情背后,部分企业的并购逻辑与整合实效正受到市场审视,激进扩张所伴随的盈利能力薄弱、标的资产不确定性以及监管风险等问题也开始浮现。

近几年来,多次对外收购,其中合资设立安徽车联后,又收购其剩余少数股权,而标的公司持续亏损,交易估值却一再增加。

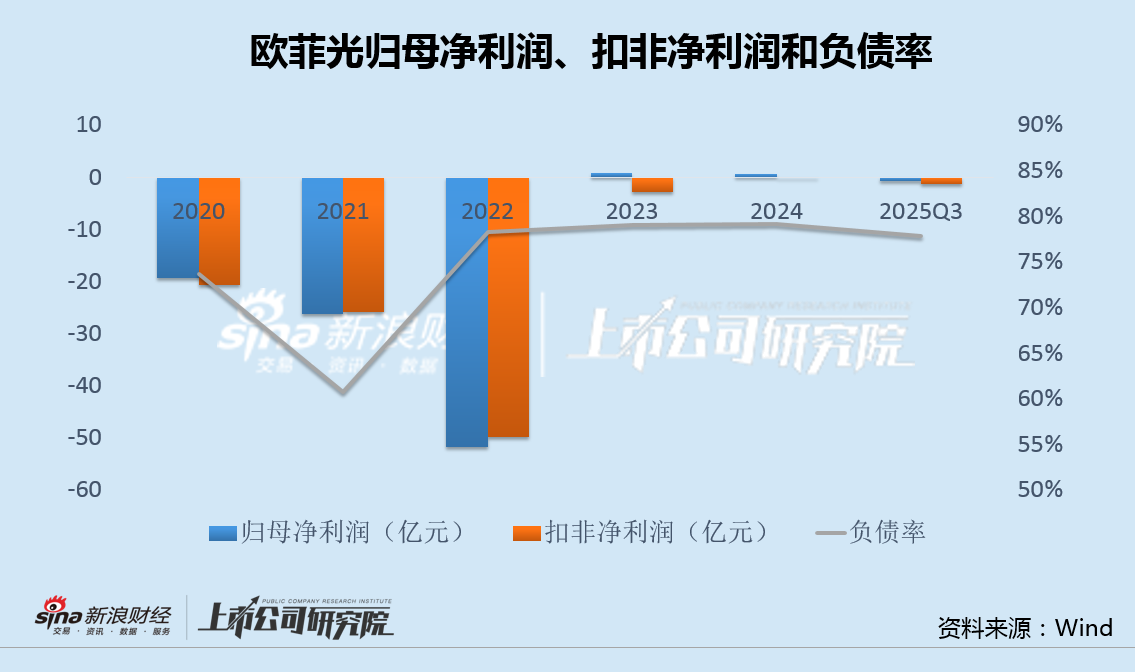

值得注意的是,欧菲光正在筹划定增收购欧菲微电子少数股权,交易评估溢价达113%。同时,考虑到欧菲微电子大量采购和销量来自于欧菲光,而欧菲光却常年亏损、负债率接近80%,此次交易必要性和定价公允性,以及标的是否存在调节利润、利益输送等问题,被严重质疑。

标的持续亏损不断加码收购 交易估值一再增加

欧菲光主营业务为光学摄像头模组、光学镜头、指纹识别模组、智能驾驶、智能座舱、车身电子和智能门锁等相关产品的设计、研发、生产和销售,涵盖智能手机、智能汽车和新领域三大业务板块。

近几年来,随着消费电子、智能汽车等新兴领域快速发展,欧菲光开始加快资本运作的步伐。

2023年6月和12月,欧菲光在2021年和2022年连续2年巨亏后,分别以3.4亿元和6.1亿元,出售房屋和国有土地使用权,回笼资金的同时,还实现了合计0.73亿元的收益。

2023年9月、2025年4月和2025年12月,欧菲光又先后筹划收购安徽车联和欧菲微电子部分股权,以加码智能汽车、指纹识别模组、光学传感模组等业务。

2021年10月,欧菲光整合旗下上海欧菲智能车联、合肥欧菲智能车联、上海华东汽车信息技术、南京天擎汽车电子等四家汽车业务子公司,成立安徽欧菲智能车联科技有限公司(安徽车联),作为公司智能汽车业务统一运营平台。其中,欧菲光持股约78.43%。

2023年9月,欧菲光以现金10亿元向安徽车联增资,投前估值25亿元,投后估值35亿元。

2025年12月,欧菲光再次以3.65亿元收购安徽车联少数股权,对应整体估值约43.1亿元,持股比例升至87%。

需要注意的是,2023年至2025年上半年,安徽车联净利润分别为-1.02亿、-0.55亿和-0.42亿,亏损金额先降再升,并持续处于亏损,而交易估值却一再增加。

定增募资17.9亿溢价113%收购少数股权 标的采购销售高度依赖上市公司

2025年4月,欧菲光公告,拟以10.63元/股,募资17.9亿元,用于收购欧非微电子28.25%股权,交易完成后,欧菲微电子成为欧菲光全资子公司。

欧菲微电子成立于2014 年,最初名为南昌欧菲生物识别技术有限公司,是欧菲光集团为布局生物识别领域设立的全资子公司,专注于指纹识别模组、光学传感模组等业务的研发与生产。

根据评估报告,欧菲微电子100%股权账面价值29.79亿元,评估值63.40亿元,评估溢价率达112.81%。

公告显示,欧菲微电子来自欧菲光的关联销售占比从2023年的66.22%升至2025年1-9月的74.89%,关联采购占比也从2023年的30.27%升至2025年1-9月的58.67%,长期以来,欧菲光都是欧菲微电子的第一大客户和第一大供应商。

而与此同时,欧菲光却常年陷入亏损,特别是2020年至2022年,三年累计亏损合计近百亿,负债率也长期处于80%左右的高位,2021年定增募资35.3亿元也未能扭转公司缺钱的局面。

债务压力之下,欧菲光又借此次定增收购欧菲微电子少数股权之机,筹划募集配套资金8亿元,用于补充流动资金。

由于市场对欧菲光定增融资收购事项涉及的关联交易定价公允性、必要性,是否通过关联交易调节利润,交易估值合理性,以及标的公司业务是否过度依赖上市公司等问题存在疑虑,欧菲光近期股价曾一度跌破10.63元的定增价。

这股并购热潮背后,是欧菲光等上市公司对新兴市场机遇的迫切追逐。随着自动驾驶、人工智能和人形等产业热度的提升,各类光学镜头、3D视觉感知等核心技术和产品被视为未来的关键增量。

然而,高涨的资本热情与部分公司自身的经营基本面形成了反差,盈利表现与热点概念脱节,并购标的自身质量参差不齐、高估值并购与整合风险、“蹭热点”引发的信披与监管等风险值得市场持续关注。

还没有评论,来说两句吧...