界面新闻记者 |

为了打通上游“卡脖子”的原料端,道恩股份(002838.SZ)将目标瞄准了合作多年的供应商——韩国SK集团旗下三元乙丙橡胶(EPDM)生产商。

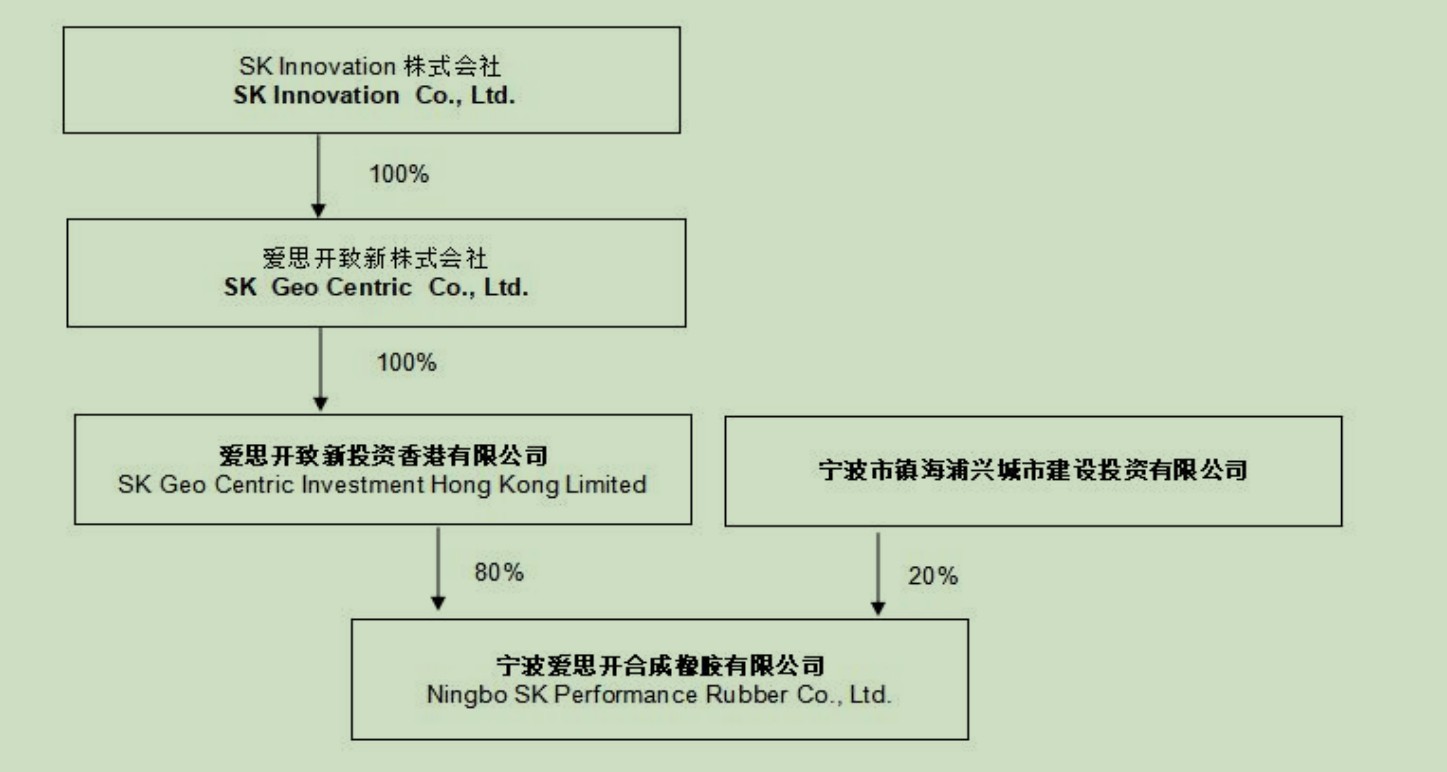

界面新闻注意到,道恩股份以近6亿元价格拿下宁波爱思开合成橡胶有限公司(下称“宁波SK”)80%股权及相关专利技术的背后,是SK集团正逐步退出在华传统化工业务。

而作为SK集团旗下盈利的优质资产,宁波SK深耕拥有高技术壁垒的EPDM领域,从财务上来看堪称“现金奶牛”。

12月11日,道恩股份副总经理、董秘王有庆对界面新闻独家表示,公司与SK集团合作多年,标的公司的EPDM产能可达6.5万吨/年,毛利率超过30%,今年净利润有望超过2.5亿元,交易价格非常划算。

“按照初期规划,未来公司(道恩股份)将消化其约三分之一(即约2万吨)产能用于自身生产。随着公司未来TP产能扩充,自用比例还将大幅提升,EPDM也将实现国产替代。”王有庆接受界面新闻采访时表示。

另据知情人士对界面新闻独家透露,此次交易一度面临变数。经过“惊心动魄”的沟通后,双方最终于12月11日完成正式签约。

原料“卡脖子”,标的三分之一产能将用于自家生产

12月10日晚间,道恩股份披露称,公司拟以自有资金5.16亿元收购爱思开致新投资香港有限公司(下称“SK香港”)持有的宁波SK80%股权。

与此同时,SK香港的关联方将以不超6470万元价格转让其持有的标的公司产品相关专利技术及商标。这笔共计约5.81亿元的收购完成后,宁波SK将成为道恩股份控股子公司。

公开资料显示,宁波SK成立于2012年,主营乙丙橡胶产品生产。

通过天眼查股权关系穿透,韩国第二大企业SK集团通过SK香港间接持有其80%股权;另外,宁波市镇海区国资通过宁波市镇海浦兴城市建设投资有限公司持股约18.75%。

道恩股份于2017年登陆深交所上市,主营热塑性弹性体、改性塑料、色母粒、可降解材料和共聚酯材料等功能性高分子复合材料的研发、生产和销售。

对道恩股份而言,宁波SK的核心吸引力在于其掌握的EPDM生产技术。

界面新闻注意到,早在道恩股份登陆A股上市时,SK集团旗下爱思开综合化学国际贸易(上海)有限公司就是公司前五大供应商之一,采购产品包括宁波SK目前所生产的EPDM原材料。

据悉,EPDM系高性能弹性体产品,核心需求主要来自汽车、工业、建筑三大领域,终端如汽车密封条、减震部件,家电(洗衣机门封)等。

王有庆对界面新闻表示,公司与SK集团合作已有十多年,公司动态硫化平台生产的TPV的核心原材料就是EPDM,但采购分散,并非全部采购于SK集团。本次收购后,公司对上游核心原料将实现自主可控,形成EPDM产业链闭环,初步规划标的三分之一产能用于公司自身生产。

由于上游EPDM领域的高技术壁垒,其生产对于国内企业来说一直是“卡脖子”难题。

据化工行业业内人士对界面新闻表示,目前整个EPDM行业的生产企业(包括国内和进口来源)有20家左右,如果按企业控制方性质划分,绝大多数是外资或合资企业,纯国产的生产企业只有吉林石化和延安能化两家。

“以去年的数据估算,占国内EPDM市场份额最大的是沙特的阿朗新科(Arlanxeo),其市场占有率将近30%。宁波SK市场份额大概占12%左右,属于中等体量、定位于中高端的供货商。”上述化工行业业内人士对界面新闻表示,EPDM牌号众多,性能差异较大,宁波SK相比国内其他厂家来说具有一定技术优势。

“收购完成后,公司不仅能解决原材料供应问题,还能切入一个高壁垒、竞争格局良好的细分赛道,进一步提升公司盈利能力。”王有庆对界面新闻表示。

这一点从标的宁波SK最新的财务情况可见一斑。

市场“供需紧平衡”,产品毛利率超30%

从财务角度来看,宁波SK也堪称一笔优质资产。

2025年前6个月,宁波SK实现营业收入5.69亿元,对应净利润1.07亿元,经营活动产生的现金流1.88亿元,仅不到半年时间就超过了去年全年的盈利水平,且现金流保持充沛。

在此背景下,宁波SK的净资产总额达到3.44亿元,较去年年底的2.37亿元大幅增长45.15%。

王有庆对界面新闻独家透露,根据最新同步的财务信息,宁波SK今年全年的营业利润约在3亿元左右,预计全年税后净利润有望达到2.5至2.8亿元。

“如果按照5.16亿元的收购对价计算,此次投资的回报周期短,商业价值显著。标的公司EPDM产能已从5万吨/年提升至6.5万吨/年,今年的毛利率至少在30%以上。”王有庆表示。

招商证券最新研报认为,今年上半年,由于乙烯和丙烯等原材料价格下降,宁波SK净利润达到1.1亿元。出于审慎原则,假设给予15%的净利润率计算,预计标的公司2026和2027年净利润约2.15亿元,对应收购该公司80%股权,道恩股份2026/2027年归母净利润预计可分别达到4.84/6.13亿元。

界面新闻注意到,从EPDM市场整体来看,其之所以能维持高毛利率,在于技术高门槛、供需紧平衡的格局下,行业近年来一直保持较高的景气度。

卓创资讯分析师姜晓磊对界面新闻分析道,以今年为例,从出厂环节来看,EPDM市场价格全年表现平稳:在3月份小幅上涨,到7、8月份又小幅下跌。全年波动幅度非常小,供应端的产销数据和利润水平都比较好。

王有庆对界面新闻表示,“EPDM的生产技术基本被国外垄断,国内供给端没有那么多,产能不会出现突然暴涨的情况。而需求端包括汽车、家电等行业更新换代,行业一直处于‘供需紧平衡’的状态”。

王有庆进一步分析道,一方面EPDM生产具有技术壁垒,另一方面,国内企业即使引进了技术,也需要较长的投建周期,从设备磨合、工艺稳定到人员培养,都需要长周期积累才能实现高品质的稳定生产,尤其对于投资回报周期敏感的民营企业来说,进入意愿不强。而宁波SK的初始投资额就达到17亿元。

值得一提的是,我国自2020年以来对EPDM产品实行反倾销政策,这也在很大程度上维持了国内市场供需的紧平衡状态。

“对于国内EPDM生产商来说,反倾销政策为其提供了一个重要的宏观保护环境,目前国内生产商的货源占据了大部分市场份额。”姜晓磊对界面新闻表示。

王有庆在接受界面新闻采访时也证实了行业分析师的判断,即国内对进口EPDM的反倾销政策构成了重要的市场保护壁垒,这也使得本次收购更具战略意义——将一家由外资控股,但位于国内、享受政策保护的优质公司,转化为国内上市公司控股的资产,“实际是一个国产替代的过程”。

界面新闻注意到,国家商务部曾于2020年12月18日发布公告称,将从2020年12月20日起,对原产于美国、韩国和欧盟的进口三元乙丙橡胶(EPDM)征收反倾销税,征收期限为五年。

当下恰好是五年期限的关键节点,姜晓磊对界面新闻表示,从流程上看,到期后商务部会发起“日落复审”,决定是否继续执行下一轮反倾销政策。

SK集团为何放手?

为了拿下宁波SK这块技术壁垒高、盈利能力稳定的优质资产,道恩股份将花费近6亿元,评估增值率88.27%。

与当下多起并购重组案例的评估法不同,此次评估并未采用收益法,而是采用更为“保守”的资产基础法进行评估。不到90%的评估增值率,放眼整个A股市场的并购案例亦处于较低水平。

截至评估基准日2025年6月30日,宁波SK账面总资产为7.83亿元,总负债4.39亿元,净资产3.44亿元;账面净资产评估值 6.47亿元,增值3.04亿元,增值率88.27%。

在道恩股份看来,考虑到标的的盈利能力和战略价值,此次交易价格可谓相当划算。

据知情人士对界面新闻透露,此次交易系SK方面主动找到道恩股份,不过由于标的公司今年业绩亮眼,SK集团内部投委会和董事会在最终审批环节曾出现不同声音,质疑“为何在利润高点以相对较低的价格出售”,这使得此次交易一度面临变数。而在经过“惊心动魄”的沟通后,最终完成了正式签约。

不过,截至今年前三季度,道恩股份账上的货币资金只有3.34亿元,距离5.81亿元尚有2.47亿元的“缺口”。

对此,道恩股份董秘王有庆对界面新闻表示,公司账上至少有8个亿的优质应收票据,这类资产可通过贴现快速变现。另一方面,公司拥有超过20亿元的银行授信额度,融资渠道畅通,收购资金与日常运营资金可通过内部调配灵活解决,因此不存在支付压力。

那么,对于这样一块优质资产,SK集团为何选择出手?

“实际上,关于SK出售EPDM业务的讨论已有多年,选择在当前EPDM利润和行情尚可的节点出手,可能意味着集团认为达到了 ‘理想化的出售状态’。”前述化工行业业内人士对界面新闻表示,目前SK集团正在对在华基础化工业务调整,而EPDM只是其庞大产品线中非常小的一部分。

另据知情人士对界面新闻透露,对于卖方SK集团而言,战略退出传统化工业务是其明确的全球战略。“尽管宁波SK是其中少数仍在盈利的优质资产,但作为集团的非核心业务,剥离已是既定的方向。在出售时,SK方面实际更看重收购方能否使企业持续良好运营,而非纯粹追求最高售价”。

界面新闻注意到,今年以来,SK集团海外资产重组逐步落地,并开始聚焦人工智能、电池、芯片(SK海力士)等领域,被外界称为“ABC战略”(AI、Batteries、Chips)。

据多家媒体报道,今年9月,SK集团计划出售其在中韩(武汉)石油化工有限公司(下称“中韩石化”)的全部35%股份,预计交易账面价值约42亿元人民币。

据悉,中韩石化系SK集团与中国石化在2013年共同投资3.3万亿韩元成立的合资企业,曾被视为SK“中国本土化”战略的象征。

在业内人士看来,正是得益于SK集团的战略调整,道恩股份迎来了千载难逢的机会。

“收购完成后,公司将派总经理和财务负责人过去,而现任的韩方总经理在工商变更之后将留任至少一年。”王有庆对界面新闻表示,尽管此次交易未设置对赌条款,但为保障平稳过渡,标的公司将采用 “中方主导+韩方协助”的管理模式,标的公司原有管理团队不会发生太大变化。

还没有评论,来说两句吧...