界面新闻记者 | 田鹤琪

10月底颁布的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(下称《建议》)提出,前瞻布局未来产业,氢能成为被点名的新经济增长点之一。这提振了业界对未来五年氢能发展的信心。

当前中国氢能产业快速发展,多项指标位居全球首位。

国家能源局于4月发布的《中国氢能发展报告(2025)》(下称《报告》)显示,2024年中国氢能全年生产消费规模超3650万吨,位列全球第一位。

中国氢能联盟秘书长万燕鸣表示,目前中国的绿氢年产能已超22万吨,占全球的50%以上;建成的加氢站已经超过540座,占全球的40%。

同时,氢能产业相关创新技术不断涌现,电解水制氢成本降至20-30元/公斤区间,较2020年下降近40%,带动绿色氨醇、长输管道、海洋氢能等领域加快突破。

在10月召开的2025年中国氢能产业大会上,国家发展和改革委员会原副主任、中国国际经济交流中心特邀专家张晓强预判,到2030年,中国绿氢产量有可能达到年产300万吨以上,形成万亿元以上的大市场,走在世界前列。

中国氢能产业已正式从示范探索阶段,迈入规模化商业化发展的黄金时期。

顶层定调

氢能的国家战略地位正持续提升,政策体系不断完善。

2019年,“推动充电、加氢等设施建设” 首次写入《政府工作报告》,标志着氢能产业正式进入国家政策视野;“十四五”规划建议进一步提出在氢能与储能等领域组织实施未来产业孵化与加速计划;2025年起施行的国内首部《能源法》,首次从法律层面明确了氢能的能源地位,将其纳入能源管理体系。

“‘十五五’ 规划建议的部署,传递出三重关键信号。”毕马威中国能源转型与循环经济业务主管合伙人李晶在接受界面新闻采访时指出。

首先是定位提升。氢能从 “前沿探索” 升级为面向规模化的未来产业,将获得更系统的顶层设计与资源配置,包括专项、标准、要素保障等。结合既有中长期规划,这意味着“从试点示范走向产业化”的政策续接将更强。

其次是政策落地更具方向性。围绕 “制-储-运-用” 全链条及关键装备(电解槽、储运材料、加氢站)的配套安排将更具操作性,便于地方与企业据此制定可执行的项目路线图。

同时,持续稳定的政策支持信号,与“十四五”收官、“十五五”谋篇承接一致,预示持续、非一次性的政策支持与场景开放,有利于稳定企业中长期投资预期。“《报告》也明确将‘推动氢能纳入能源管理、做强全产业链’”。李晶说。

地方层面的政策响应同样积极。《报告》数据显示,截至2024年底,全国累计发布氢能专项政策超560项,因地制宜推进氢能产业发展。

近期,北京、河北、内蒙古、黑龙江纷纷出台“关于制定国民经济和社会发展第十五个五年规划的建议”,均涉及氢能。其中,内蒙古相关建议表示,要开展大规模风光制氢、新型储能技术攻关,扩大储能规模;壮大风光氢储产业,打造绿氢绿氨绿醇产业发展集群。

堵点何在?

尽管成绩斐然,氢能产业仍处于“高速预期-理性回归”的调整阶段,面临从技术验证到商业化落地的多重堵点。

李晶分析指出,当前行业以周期性调整为主,同时伴随市场导向的结构性再配置,例如,资本与产能正向更具成本潜力的制氢路线、交通以外的工业与储能场景迁移。

“但周期性调整并非阻碍,而是把资源配到更可能跑通的环节。”李晶说。

成本与规模仍是最大制约。李晶表示,上游可再生电价、电解槽资本支出、系统效率、下游利用率与基础设施密度共同决定绿氢平准化制氢成本(LCOH)。目前绿氢价格仍比灰氢贵1.5-6倍,需要电价、设备、利用小时数与规模的协同下降。

《报告》显示,2024年国内化石能源制氢仍占氢气供应主导地位。中国氢气产能超5000万吨/年,其中煤制氢产能年约2800万吨,占比超一半,产量约2070万吨,同比增长约6.7%。

商业模式与市场需求的协同不足,同样亟待破解。一方面,电动化在乘用、部分商用领域的补能便捷性和成本优势,短期挤压了氢能在道路交通领域的渗透速度。

另一方面,国际规则节奏尚未明确,如国际海事组织(IMO)的航运脱碳细则仍在推进中,影响了氢基燃料的市场需求释放。

面对发展瓶颈,行业正探索多元破局路径。李晶建议,应通过“规模+负荷率” 换成本,聚焦风光资源禀赋好的区域,发展“风光-制氢-就地消纳/就近工业用”一体化项目,提升电解槽等效利用小时。

同时推动 “政策-市场” 双轮驱动,初期以差额结算、绿证 /碳价等工具弥补绿氢溢价,中期通过标准制定与强制性需求场景(如炼化、钢铁、航运/港口示范)拉动稳定需求。

AI技术有望成为产业升级的新引擎。李晶表示,AI在破解氢能产业痛点上具有两大即效优势:研发与工程侧,AI可助力材料设计(催化剂、膜电极)、系统仿真、项目选址与容量配置优化,缩短研发—工程闭环周期。

运营侧,能实现电解、储运、加氢站的预测性维护与能耗优化,提升效率的同时增强安全冗余。这些方向已在“风光绿氢耦合”的调度优化中出现早期案例与工具化趋势。

这种协同正催生新的商业模式。目前“AI +氢能”虽整体处于早期阶段,但已展现出明确潜力,包括风光制氢的AI动态优化可提升系统收益,以氢储能/燃气-氢掺混/燃料电池为数据中心提供低碳灵活电力,构建 “AI→氢→AI” 的双向赋能闭环等。

毕马威《智启氢程 AI技术在氢能领域的应用研究》报告预测,2024-2030年绿氢领域AI应用市场复合年增长率将达12%。

新万亿赛道铺就

随着行业发展,氢能的应用场景正在拓宽。将绿氢制作为氢基绿色燃料,有望成为未来五年氢能行业最具发展潜力的领域,并迎来爆发。

“氢能作为储存能源的方式,具有较大的发展潜力,但输送的安全性和成本问题还没得到有效解决。”全国政协委员、民建内蒙古自治区委员会主委金桩在今年两会期间分析指出,现阶段通过绿氢制作氢基绿色燃料,如绿氨、绿色甲醇、绿色航煤是较好的选择。

相较于此前主流的氢燃料电池发展模式,绿色氢基能源能够覆盖更广泛场景,包括贯通 “工业-交通-储能” 全场景,进一步破解氢燃料电池的应用局限。

绿色氢基能源是指绿氢及以绿氢为原料合成的绿氨、绿色甲醇、可持续航空燃料、绿色甲烷等绿色能源,其具有清洁低碳、来源丰富、应用广泛等特点。

近年来,得益于国内外政策支持、新能源产业崛起与化工低碳转型的协同推动,国内绿氨、绿醇等产业雏形初现。

今年4月,国家能源局发布《关于组织开展绿色液体燃料技术攻关和产业化试点的通知》,明确可持续航空燃料、绿色甲醇、绿氨等五大试点方向,首批公示的九个项目中,绿色甲醇和绿氨项目占八个,政策导向性清晰,更预示着氢基产业时代已加速临近。

国家发展改革委政策研究室副主任、新闻发言人李超11月27日在新闻发布会上强调,推动氢能向绿氢、绿氨、绿色甲醇范围延伸,加快绿色氢氨醇的制储输用一体化产业布局,后续将逐步在新能源消纳、终端能源消费清洁替代方面发挥重要作用。

中国产业发展促进会副会长兼氢能分会会长魏锁在接受界面新闻采访时指出,“十五五”期间,中国绿色清洁能源产业将完成从试点示范向规模化发展的关键一跃。

他进一步表示,各环节关键技术将实现全面自主可控,绿色氢基能源具备规模化供给能力,应用范围从部分领域试点示范向多领域大规模应用推广有序过渡,绿色氢基能源与人工智能、商业航天、低空经济、深海科技等产业加速融合,并催生出一批新技术、新产业、新业态。

“在此过程中,中国将形成多个具有较强生态主导力和市场竞争力的产业集群,绿色氢基能源产业规模突破万亿,并壮大成为促进中国经济社会高质量发展的新兴支柱产业之一。”魏锁说。

具体来看,在技术层面,基于可再生电力的离网制氢技术将是核心发展方向,电解槽效率、稳定性、负荷响应速度等性能将得到大幅提升,水电解制氢多路线并行与数智化融合将成为发展趋势。同时,电解槽的制造也将实现从“人工+辅助设备”的生产模式向自动化、智能化与柔性升级。

在项目建设上, 产业将在“十五五”前期从产能规划高峰期进入建设密集期,并预计在2027年前后迎来投产高峰,绿色氢基能源产能将突破100万吨/年。

到2030年,中国绿色氢基能源产能(按氢当量计)有望达到580万吨/年左右,并实现约20万吨/年的对外出口。

储运网络方面,“十五五”期间,“西氢东送”“北氢南调”等长输管网规划基本成熟,多条千公里级输氢管道建成投运,预计到2030年,中国各类输氢管道建成总里程将突破5000公里。国内首艘自主研发的大型液氢运输船有望下水。固态储氢有望在加氢站、储能电站、大型氢氨醇一体化项目等固定储氢场景实现一定规模应用。

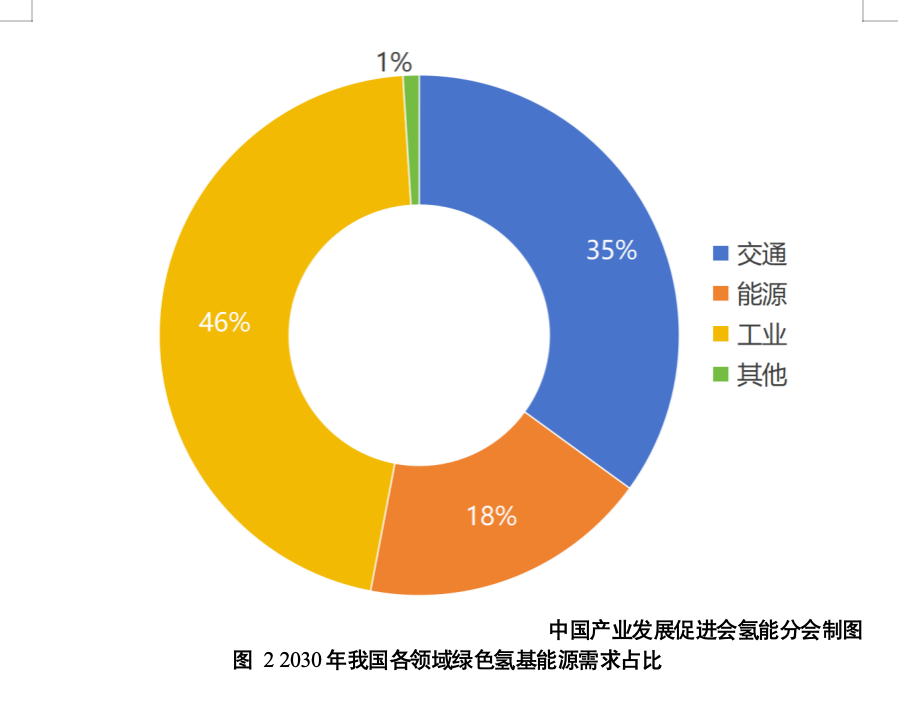

在应用场景上, 对绿色氢基能源的需求将呈现交通率先发力、工业和能源领域应用规模快速扩大的发展态势。

预计到2030年,中国各领域绿色氢基能源总需求量将达到480万吨/年。其中,氢燃料电池汽车保有量有望突破30万辆,累计建成加氢站超2600座,而工业领域将成为需求最大的板块,达到210万吨/年。

周线十连阳创新高!AI算力+应用双主线驱动,板块中长期投资逻辑强化")

还没有评论,来说两句吧...