界面新闻记者 |

界面新闻编辑 | 许悦

11月24日,明慧医药递交招股书。

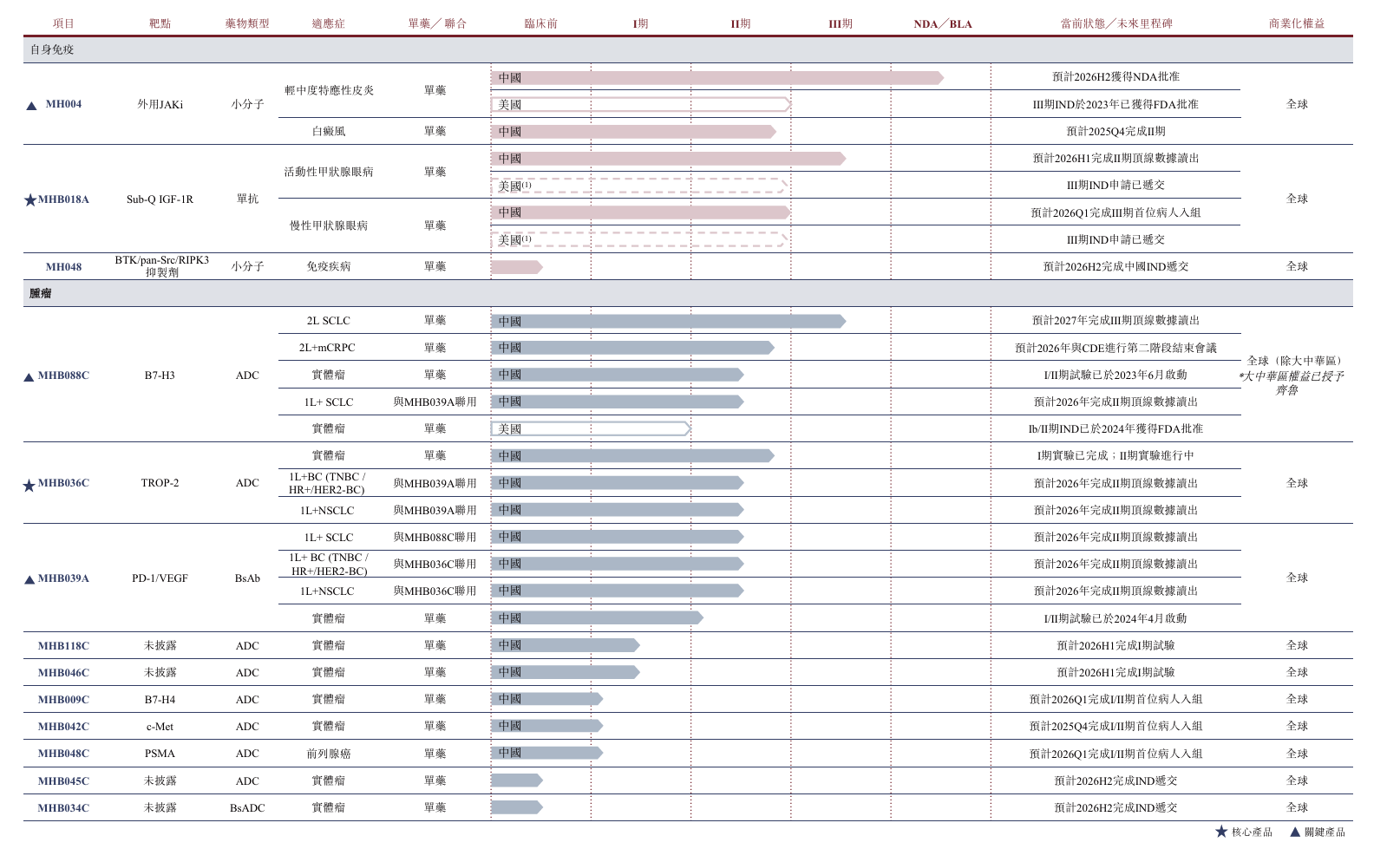

该公司成立于2018年,已披露的产品管线中有近10款在研抗体偶联药物(ADC),靶点除了TROP-2这类“红海靶点”,也包含B7-H3、B7-H4、c-Met、PSMA等,但这些产品都处在开发早期,成色如何尚无法判断。

另外,该企业还有在研的PD-1/VEGF双抗药物,是创新药领域近两年内的“弄潮儿”。

抗体偶联药物领域正在酝酿下一个大药。今年前三季度内,第一三共/阿斯利康的Enhertu的销售额已达19.76亿美元,同比增长37%;在Enhertu之后,安斯泰来/辉瑞的Padcev、罗氏的Polivy的销售额大约是14.32亿美元、13.7亿美元,同比增长25%、40%。

前述产品都是近些年话题度较高的抗体偶联药物,首次获批上市时间皆在2019年下半年。其中,安斯泰来/辉瑞的Padcev、罗氏的Polivy分别是全球首款Nectin-4 ADC、全球首款CD79b ADC。不难看出,五年后,这些新一代头部抗体偶联药物产品的市场规模,已具备了年销售额约20亿美元的水平,且增速强势。

在此趋势下,明慧药业选择此时上市合乎情理。

11月25日,界面新闻记者就明慧医药IPO动态、企业管线优劣势等问题,向企业公布在天眼查上的邮箱发送了采访请求。截至发稿时,尚未收到回复。

抗体偶联药物不是新药,这一概念最早可追溯至100年前,由科学家保罗·埃利希(Paul Ehrlich)提出的“魔法子弹”。它可视为一种“升级版的化疗药”,能够“精准打击”,也称“特异性”。比如,靶向HER2的抗体偶联药物只“攻击”HER2,由于HER2在肿瘤细胞表面高表达,药物就能有针对性地释放。

明慧医药在抗体偶联药物领域冒头是在今年5月。据行业媒体医药魔方Info,明慧医药将其B7-H3 ADC(MHB088C)在大中华区(包括中国大陆、香港、澳门和台湾)的开发、生产和商业化权益,卖给了国内在肿瘤领域积淀深厚的齐鲁制药。这笔交易的首付款和近期里程碑付款为2.8亿元,后续里程碑付款超10亿元。明慧医药保留了B7-H3 ADC(MHB088C)在大中华区外的开发权益。

从产业格局上看,全球尚未有B7-H3 ADC产品获批上市,但明慧医药已不缺竞争对手。比如,翰森制药的HS-20093。同时,HS-20093也是翰森制药对外授权的三款抗体偶联药物中,首付款最高的在研产品。

截至目前,明慧医药没有上市产品。在2023年和2024年,企业无收入,亏损额分别为1.37亿元、2.83亿元。在产品授权后,今年上半年,公司创收2.64亿元,同期亏损1.67亿元。

在所有产品中,明慧医药的外用JAK抑制剂伊托法替布软膏距离商业化阶段最近,该产品的上市申请也已受理,适应症为轻中度特应性皮炎。当然,无论是JAK药物领域,还是特应性皮炎领域,参与者都非常多。这一市场虽然能为企业实现一些现金收入,但对于创新药企而言,需要储备创新能力和竞争力更强的产品。

从研发开支来看,企业2024年的研发开支较大,达到2.81亿元。另在2023年和今年上半年,研发开支分别为1.82亿元、0.98亿元。

另外,在抗体偶联药物领域,另一家生物科技“新贵”映恩生物于今日4月15日在港交所挂牌,首日盘中一度大涨超110%,引发市场关注。并且,映恩生物的IPO也是2022年以来,通过港股18A规则上市融资规模最大的生物科技公司。

11月25日,IQVIA艾昆纬高级执行总监、中国肿瘤领域解决方案负责人廖源在接受界面新闻记者采访时表示,随着抗体、载荷、连接子以及偶联技术的突破,抗体偶联药物各个组分的创新都可能带来整个分子的创新,并产生临床差异化效果。

廖源告诉界面新闻记者,从靶点布局来看,中国企业正在HER2、TROP2等靶点向更创新方向延伸,例如CDH17、B7H3等;随着双抗技术突破,双靶点抗体偶联药物也有望迎来增长;另从临床适应症开发角度,过去抗体偶联药物主要在晚期肿瘤后线应用,目标患者人群较小,患者耐受性、疗效有限等因素会限制应用,但当抗体偶联药物逐渐向前线、围术期推进,同时联合免疫治疗方案被推广,该类产品的应用场景正被拓宽,这有助于提升商业潜力。

CIC灼识咨询总监卢李康也向界面新闻记者提出,中国的ADC产业正快速从快速跟进(fast-follow)迈向全球领先(global-first),一系列具备差异化机制和优越前临床/临床数据的候选药物进入全球注册路径,已证明中国企业已成为重要创新源头。

此外,明慧医药还因为它的创始人出名。招股书显示,明慧医药的创始人、董事长兼首席科学官是恒瑞医药昔日高管曹国庆。他在恒瑞医药当了5年副总裁。另据行业媒体健识IPO,恒瑞医药卡瑞利珠单抗的研发策略和全程管理工作由曹国庆负责。

另在今年8月,企业宣布完成1.31亿美元Pre-IPO轮融资。该融资由奥博资本领投,启明创投联合领投,现有股东泰福资本继续支持。奥博资本与启明创投还将派驻代表加入公司董事会。而这轮融资也为企业“补了血”。截至今年6月末,其现金及现金等价物仅为1.49亿元,已低于其常年的年度研发开支。

知名高管和投资机构的光环都为明慧医药做了背书。但在抛开光环背后,明慧医药的核心问题还在于其在研管线后续的商业潜力。

从已公开的国产抗体偶联药物产品销售成绩来看,国内这一领域还在等待“爆款”。据《21世纪经济报道》,荣昌生物维迪西妥单抗2024年销售收入约7.2亿元,同比增长36%。在企业年报中,这一产品的销量是24万支。另据科伦博泰今年半年报,芦康沙妥珠单抗的销售成绩大约是3亿元。

还没有评论,来说两句吧...