来源:能源研发中心

后市观点

油价周二再次大跌刷新下半年低点,经贸担忧再次升温,虽然有消息称美国财政部长斯科特·贝森特表示,美国总统唐纳德·特朗普仍有望在10月下旬与中国领导人在韩国会面,双方都在寻求缓解因新的关税威胁和出口控制而加剧的紧张局势。但随着时间来到10月14日这一中美双方相互对对方船舶收取船舶特别港务费的日期,中美经贸摩擦还是让市场感到紧张。中国决定对韩华海洋株式会社5家美国相关子公司采取反制措施,因其协助、支持美国政府对中国海事、物流和造船业开展“301调查”并采取措施。商务部新闻发言人表示美方措施是典型单边主义、保护主义行为,中方对此强烈不满,坚决反对。中方在相关问题上的立场是明确的、一贯的,打,奉陪到底;谈,大门敞开。中方敦促美方纠正错误做法,与中方相向而行,通过平等对话协商方式解决双方关切的问题。

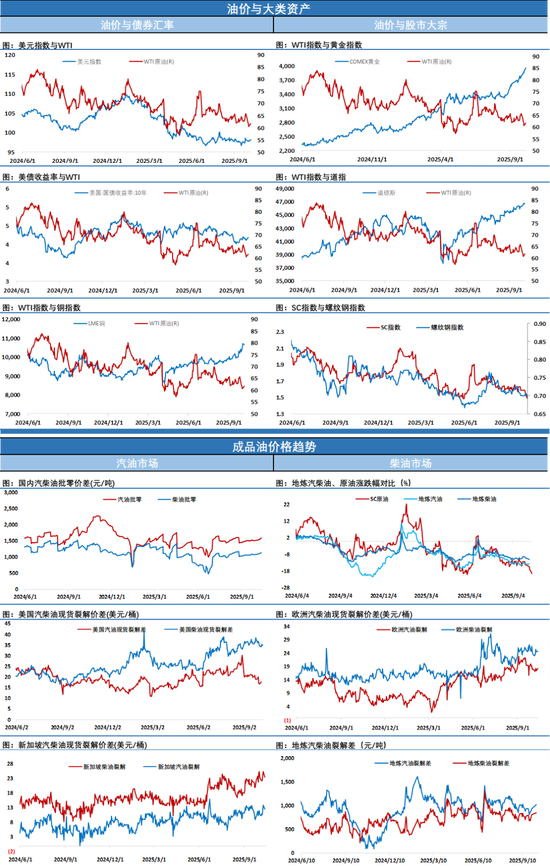

下午IEA公布10月月报显示,随着大量运输船驶向全球主要的石油交易和储存中心,全球石油库存即将回升,石油市场面临的供应过剩局面将比先前预期更为严峻,这一预测与EIA判断一致。可以看出原油市场供应压力在逐步增加,在不断压低市场预期。受美国哥伦布日假期影响,美国周度API和EIA原油库存数据将分别推迟至10月16日(周四)04:30和10月17日(周五)00:00公布。随着油价已经靠近上半年低位区域的支持带,短期内油价继续面临预期趋弱与超跌修复需求的拉锯,预计行情会有反复,油价将维持高波动,注意节奏把握。

每日动态

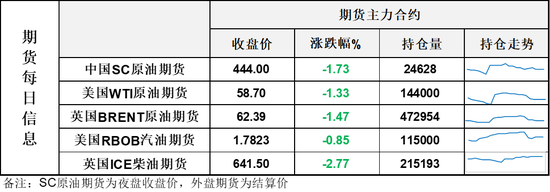

【1】WTI主力原油期货收跌0.79美元,跌幅1.33%,报58.7美元/桶;布伦特主力原油期货收跌0.93美元,跌幅1.47%,报62.39美元/桶;INE原油期货收跌1.73%,报444元。

【2】美元指数跌幅0.21%,报99.05;港交所美元兑人民币涨幅0.1%,报7.1176;美国十年期国债涨幅0.11%,报113.33;道琼斯工业指数涨幅0.44%,报46270.46。

近期要闻

【1】2025年10月14日,中华人民共和国商务部发布第6号令,公布《关于对韩华海洋株式会社5家美国相关子公司采取反制措施的决定》,自2025年10月14日起施行。

根据信德海事网了解,2025年3月20日,Hanwha Shipping曾致信美国贸易代表办公室(USTR)(收件人为Ambassador Jamieson Greer),在该封信件中,这家韩国企业明确表示支持特朗普政府与USTR就针对中国海事、物流与造船业的301拟议行动。此外,Hanwha Shipping还自称为韩华集团在美船舶持有(vessel ownership)实体,当前船队由5艘现代化油气运输船构成,涉及原油与LNG运输。函件称,USTR拟议的收费(fee-generation)安排可为将 Hanwha Shipping 舰队转入美国服务(作为“U.S. vessels”)提供必要的财政基础;并称只有在获得上述财政支持的情况下,才能实现经济可行性与军事用途方面的检验。

【2】【前三季度我国汽车产销量双超2400万辆】

从中国汽车工业协会获悉,今年前9个月,我国汽车工业多项经济指标实现两位数增长。最新数据显示,1—9月份,汽车产销量分别完成2433.3万辆和2436.3万辆,同比分别增长13.3%和12.9%。其中,新能源汽车产销量均超过1100万辆,同比增长均超过30%,新能源汽车新车销量达到汽车新车总销量的46.1%。在出口方面,1—9月,汽车出口495万辆,同比增长14.8%。其中,新能源汽车出口表现抢眼,出口175.8万辆,同比增长89.4%。

【3】IEA月报:石油市场面临的供应过剩局面将比先前预期更为严峻

IEA月报显示,随着大量原油运输船驶向全球主要的石油交易和储存中心,全球石油库存即将回升,石油市场面临的供应过剩局面将比先前预期更为严峻。IEA最新预测,今年全球石油供应将增长300万桶/日,明年增长240万桶/日,较先前预测的270万桶/日和210万桶/日均有上调。而今年和明年全球石油需求预计将仅增长71万桶/日和69.9万桶/日。该报告指出,石油市场自年初以来一直处于供应过剩状态。随着欧佩克+国家增产,9月中东石油产量激增。然而季节性需求持续低迷,使该地区可供出口的原油过剩量进一步扩大。加之美洲地区强劲的石油流量,导致在途原油规模大幅累积,创下新冠疫情时期以来的最大增幅。

国际能源署的数据显示,在无人机袭击影响炼油厂开工率的情况下,俄罗斯9月份的原油出口量增至每天510万桶,为2023年5月以来的最高水平。不过,该机构估计,该国的石油出口收入降至三个月来的低点134亿美元。根据国际能源署的计算,俄罗斯9月份对其他国家的燃料供应量达到每天240万桶,这是十年来(不包括新冠疫情期间的2020年4月)的最低水平。

还没有评论,来说两句吧...