近期市场数据显示,散户投资者的风险偏好正在急剧回升,交易行为的规模与强度已经接近 2021 年“迷因股狂潮”时期。

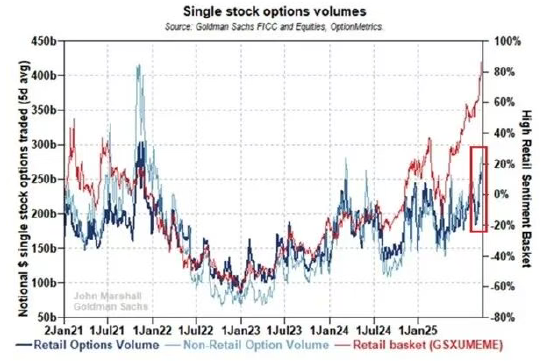

期权市场的零售力量正在放大。名义零售单只股票期权交易量的 5 日均值首次突破 2500 亿美元,这是自 2021 年以来的最高水平。的测算显示,仅在过去六个月,零售日均交易量就增长了约 1000 亿美元。这一现象表明,散户投资者正以前所未有的力度涌入高风险衍生品市场。

与此同时,机构资金也在加码。非零售期权交易量已升至 2800 亿美元,创下 2022 年 1 月以来的新高。虽然距离 2021 年零售 3000 亿美元、非零售 4100 亿美元的峰值仍有差距,但趋势已经非常接近一个新的“高波动拐点”。

值得注意的是,散户组合表现异常强劲。自 2021 年 1 月以来,零售投资者整体持仓回报已累计上涨 85%。这种资产负债表层面的“胜利感”,可能是推动其风险偏好不断上升的关键心理因素。

从市场结构的角度来看,散户正逐渐成为市场价格形成的重要力量。机构投资者在风险管理和对冲交易上的节奏,正被散户集中式的短期投机行为放大甚至扰动。

过去十余年,类似的主导权极少出现在零售端。

风险提示:虽然数据展现了散户的强势回归,但这种趋势往往伴随着市场的极端波动。期权交易量的迅速膨胀意味着波动率可能被持续推高,投资者的情绪可能在短时间内由乐观转向恐慌。若市场出现突发性回调,高杠杆的散户头寸可能成为风险的放大器。

结论:当前的交易数据并非孤立现象,而是一个信号:散户正在以更高的杠杆、更大的规模重返市场核心。若这一趋势延续,不仅会加剧市场的波动性,也可能在未来几个月中重塑风险定价机制。

还没有评论,来说两句吧...